-

02 Jul,2025

浏览次数:817

-

如何以更科学有效的支出标准“反哺”财政预算绩效管理提质增效?发布者:中诚政融发布日期:2025-07-02 00:00:00

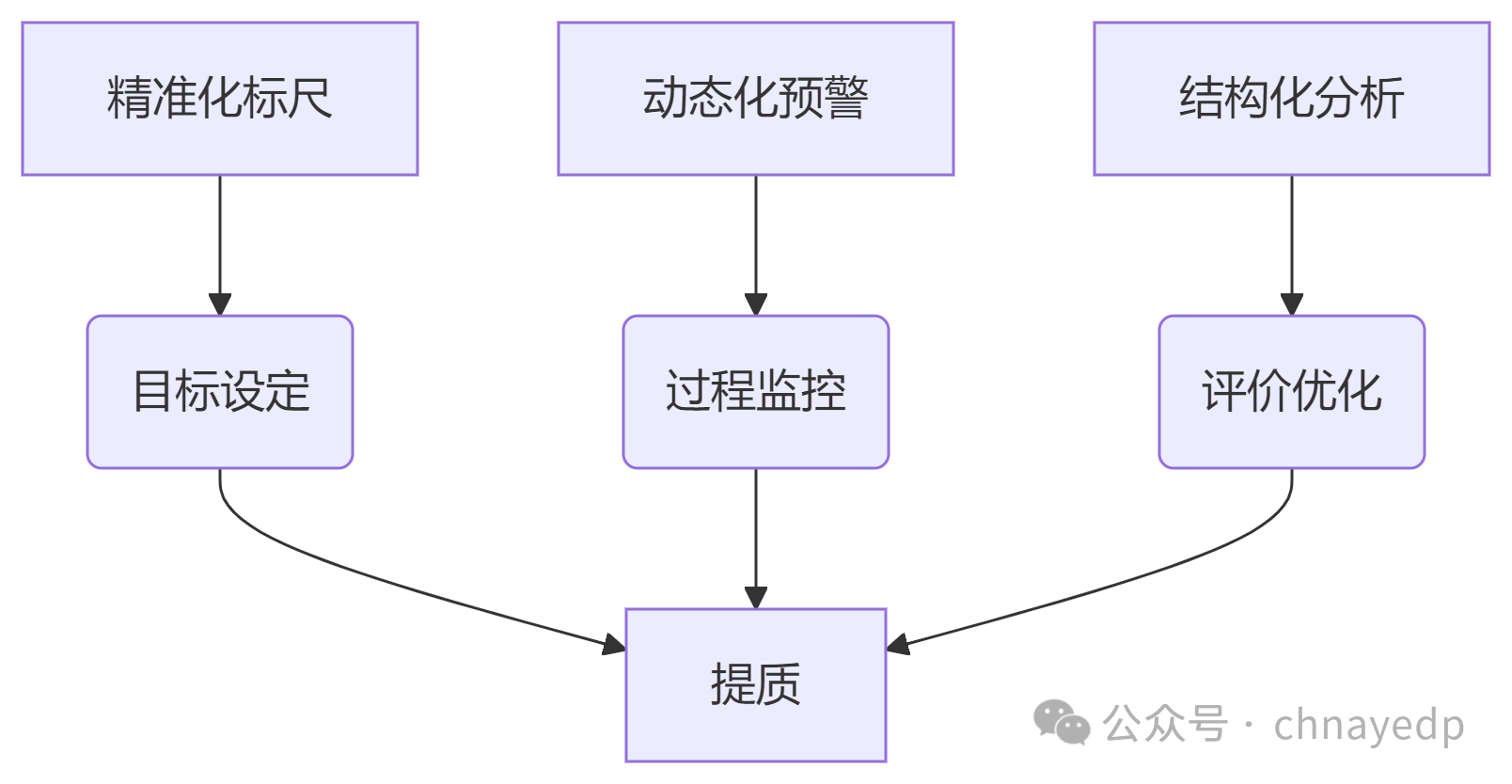

支出标准反哺绩效管理其实有四个关键接口:一是目标设定时提供量化基准,二是执行监控时作为预警阈值,三是评价时充当比对标尺,四是结果应用时支撑奖惩量化。但“科学有效”,意味着要超越理论层面,给出数据驱动的解决方案。这需重点呈现三大突破方向:一是标准如何让绩效目标“硬起来”;二是标准如何实现过程“动态纠偏”;三是标准如何赋能评价“精准归因”。

一、支出标准赋能绩效管理的三维进化

二、反哺增效的五大核心路径

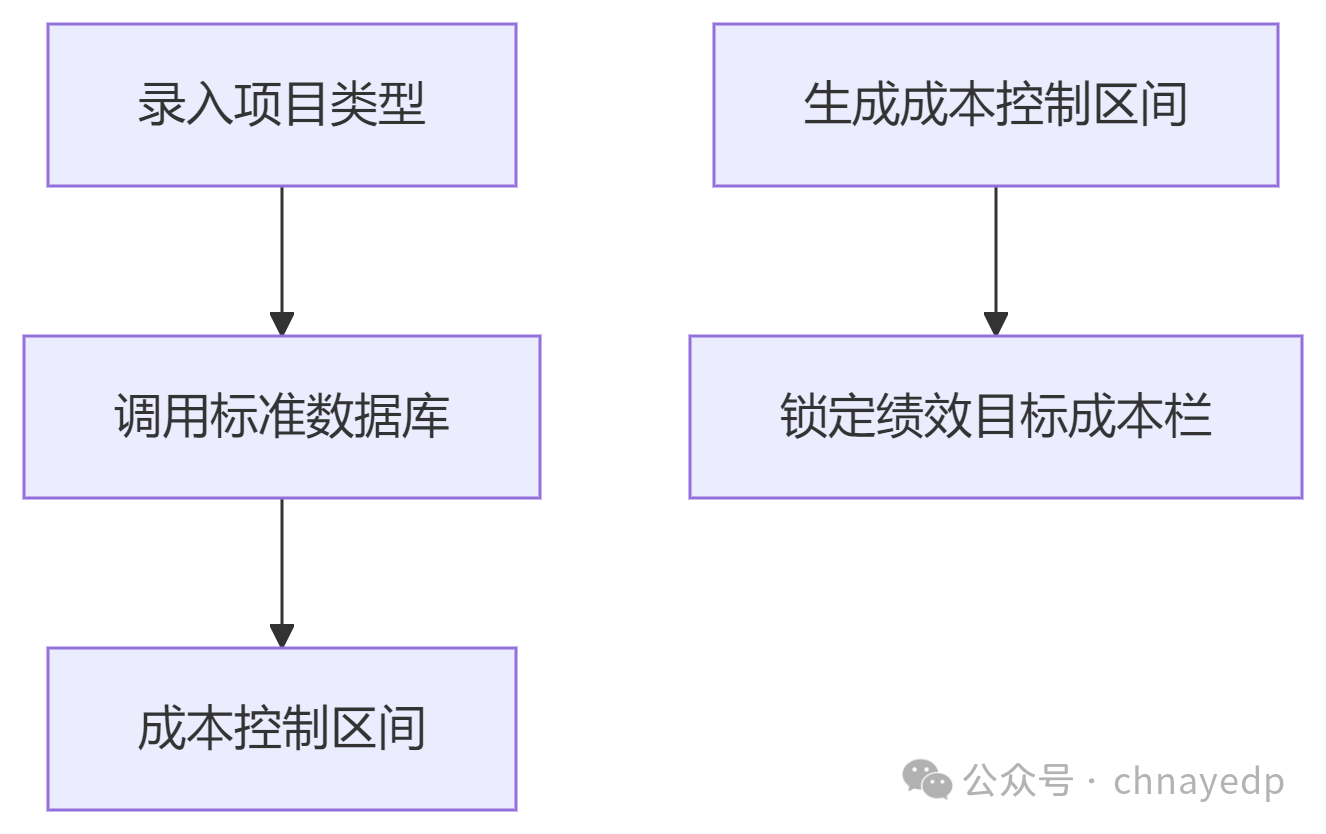

1. 目标设定:植入“成本基因”

智能匹配引擎:预算申报系统自动关联支出标准库,强制绩效目标成本指标≤标准值上限

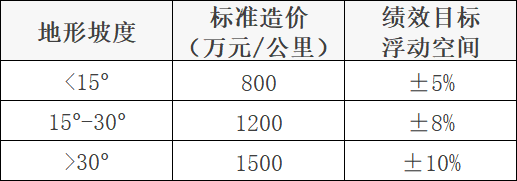

弹性标准设计:山地公路建设标准

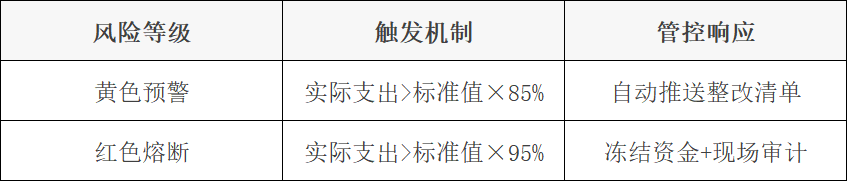

2. 过程监控:构建“数字哨兵”

双核预警模型

3. 成本效能指数公式:

CEI = (标准成本/实际成本)×(实际服务人次/基准服务人次)

CEI≥1.2:绩效评优,节约资金奖励40%

CEI≤0.8:绩效不合格,强制标准修订

4. 结果应用:建立“硬约束链条”

5. 知识沉淀:打造“标准AI大脑”

三、实践路径:支出标准反哺绩效管理的四步法

步骤1:构建“全成本-绩效”双维度标准体系

全成本标准:细化到直接成本(人工、材料)、间接成本(管理费)、隐性成本(环境修复)。

绩效基准线:设定量化指标(如污水处理量、垃圾分类准确率)与成本挂钩。

步骤2:嵌入预算绩效管理全流程

预算编制:强制要求部门申报预算时同步提交成本测算依据(如设备采购需对标市场均价)。

执行监控:通过预算管理一体化系统跟踪差异,自动生成预警报告。

绩效评价:将标准达成率与绩效评分绑定(如未达标项目扣减10%绩效分)。

步骤3:建立“评价-标准”联动调整机制

触发条件:当绩效评价显示某领域连续3年成本节约超20%,启动标准修订。

调整方向:对高效领域提高标准(如科技创新项目允许预算上浮15%),对低效领域压减标准(如超标公务用车维修费核减30%)。

步骤4:强化技术支撑与能力建设

数据平台:整合历史成本、行业对标、审计结果等数据(如财政部项目定额标准体系)。

工具创新:采用区块链技术确保数据不可篡改,AI模型预测成本趋势。

人才培训:开展成本工程、绩效管理双轨制培训(如山西省财政厅组织标准编制专题班)。

四、挑战与对策:构建“活”的标准体系

1. 主要挑战

数据质量:历史成本缺失或失真影响标准科学性。

标准僵化:统一标准忽视项目特殊性(如科技研发需允许预算浮动)。

执行阻力:部门利益调整阻碍改革落地。

2. 破局对策

数据治理:建立财政大数据平台,归集多源数据(如市场价格、审计报告)。

弹性设计:区分核心公共服务(强制性标准)与发展性项目(指导性标准,允许±20%浮动)。

协同机制:成立跨部门标准委员会,引入第三方专业机构参与制定。

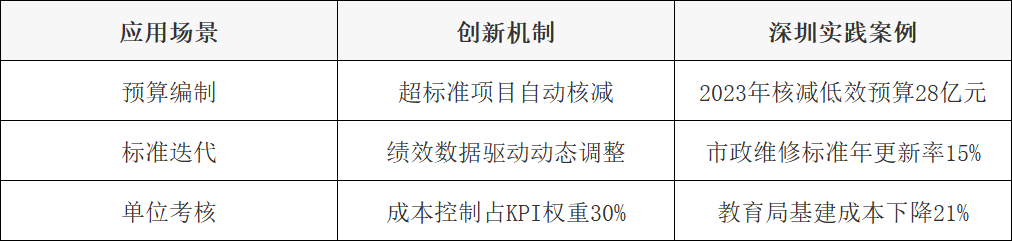

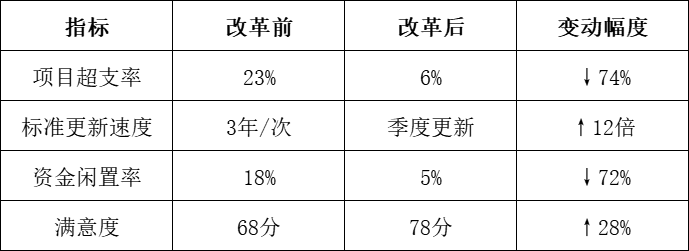

五、变革成效:某省财政提质数据

最终实现:

1、支出标准从静态数字表变为动态算法引擎

2、绩效管理从事后打分升级为过程自动驾驶

3、财政资源配置从经验决策转向数字治理

启示录:当支出标准精度提升10倍,财政资金效能释放3倍空间。某市政项目通过AI标准动态定价,在质量提升前提下节约资金2.1亿元,印证了“科学标准是绩效管理的第一生产力”。

*本文系转载,版权归原作者所有。如著作权人发现本公众号转载了其拥有著作权的作品时,请及时留言联系。

扫码关注我们,获取更多最新专业资讯。